| 简评中简科技一季报预告 中简科技的年报和一季报快报和预报发布,业绩答案揭晓。2022年的主要业绩如下:来看看站长之前的预言:《碳纤维十倍潜力股纪... | 您所在的位置:网站首页 › 第一季报 业绩预告 时间 › 简评中简科技一季报预告 中简科技的年报和一季报快报和预报发布,业绩答案揭晓。2022年的主要业绩如下:来看看站长之前的预言:《碳纤维十倍潜力股纪... |

简评中简科技一季报预告 中简科技的年报和一季报快报和预报发布,业绩答案揭晓。2022年的主要业绩如下:来看看站长之前的预言:《碳纤维十倍潜力股纪...

|

来源:雪球App,作者: 价值目录,(https://xueqiu.com/7697110006/247987649) 中简科技的年报和一季报快报和预报发布,业绩答案揭晓。 2022年的主要业绩如下:

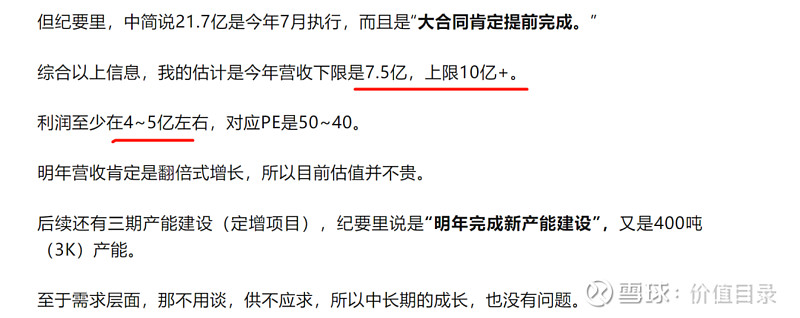

来看看站长之前的预言: 《碳纤维十倍潜力股纪要里的关键信息》 站长高估了其营收,低估了利润。 不过如果以扣非利润来看,还是基本上靠谱。

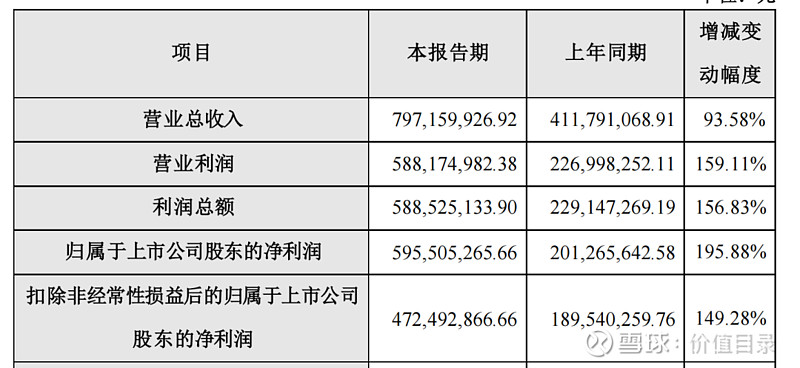

净利率高达逆天的75%。 扣非净利率则是正常水平59%。 不过这两份公告特别有意思,年报快报披露的非常少,一季报预告反而披露的较多。 所以说年报不重要,已经过去。 2023年,新产线的产能释放,定增新产线的投产才是焦点。 所以一季报预告值得反复品味。

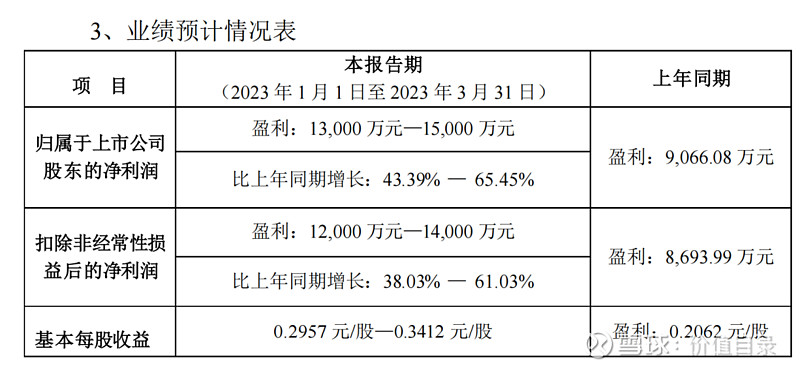

业绩上看,中简一季度营收是低于预期的。 这点让站长大跌眼镜,因为站长曾在雪球上声称:

预告一算,才2.07亿,简直是啪啪打脸。 去年Q4单季度是2.78亿营收,今年Q1产线提速,火力全开,站长认为干到3.5亿营收应该是毫无压力。 但事实就是事实。 所以这少了1亿多,去哪儿了?公司的解释是在一季度对设备集中检修。 这个理由看起来很合理,但一推敲却不怎么合理。 去年,中简是在二季度(梅雨季节6月中下旬到7月上旬)检修设备。 而去年二季度营收1.42亿,较一季度仅减少0.3亿。

由此可见,检修对营收的影响,实际上没那么大。 所以站长有一点点怀疑,中简压了营收节奏。 当然,也有可能是开了票发了货,但没有确认收入。 要憋着在半年报放个大卫星? 都是瞎猜,真相天知道。 所以站长之前的《一季报定全年:碳纤维十倍股》说法要改一改,应该是半年报定全年。 至于一季报其他预告部分,站长认为公司还是很注重和资本市场沟通的。 预告把关键信息点出来了。

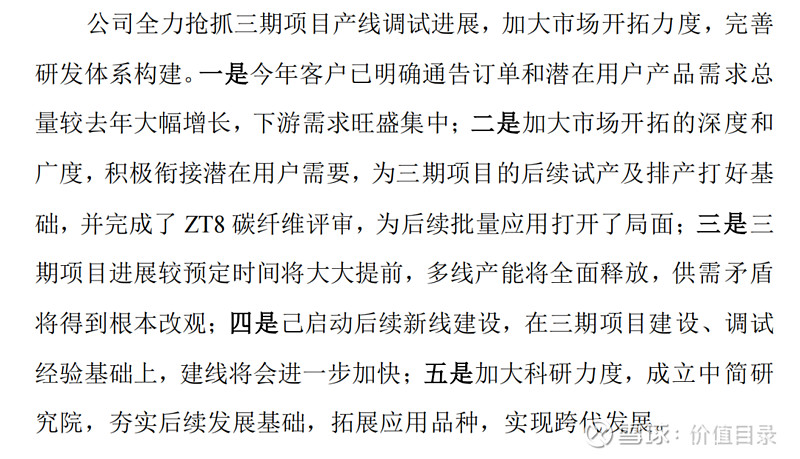

第一点和第三点很关键。 第一点,是说客户先通气要多少货,预定产能,订单还没签,估计Q2签。 第三点,是新产线进度提前的问题,从这一点看出,中简的量产能力进一步提升(碳纤维技术不难,难就难在工程化量产)。 确定性高的判断,依旧不变。 总之,站长相信今年中简是脱胎换骨的一年,营收规模、量产能力、客户扩围都会有较大的突破。 目前要做的,就是耐心等待。 $中简科技(SZ300777)$ $中复神鹰(SH688295)$ $光威复材(SZ300699)$ |

【本文地址】